- ホーム

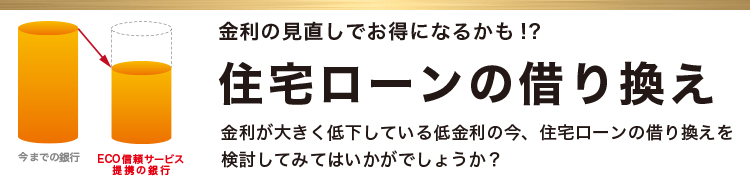

- 住宅ローンの借り換え

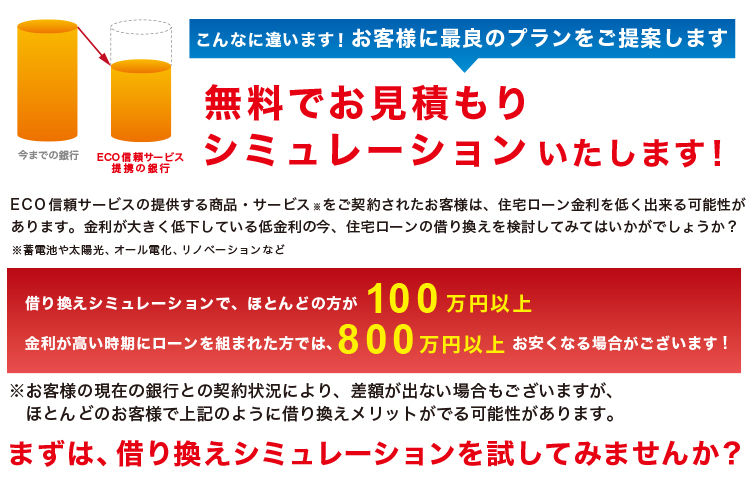

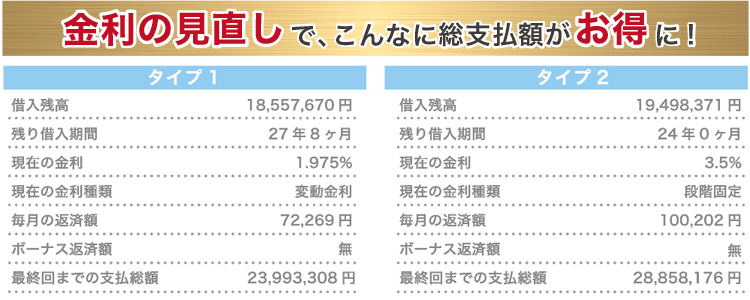

国内金融政策による「マイナス金利」から低金利が続いています。

安倍政権で実行した“3本の矢”の第一の矢「大胆な金融緩和」では金利は低水準で推移しています。

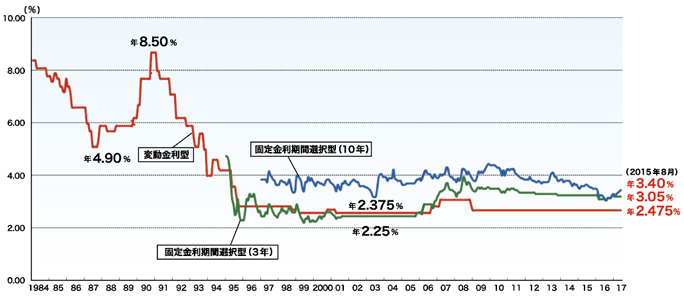

金利が上昇するにしても、変動金利の推移を過去20年で見てみると、「店頭金利」は1994年の4%を最後に2%台が続いており、4%まで上がるような事態は考えにくい。変動金利の上昇幅と物価上昇率は同等に動くという説もあるが、変動金利の基となっている無担保コールレート・オーバーナイト物が短期間で2%も上昇するというのは低金利の今では可能性がゼロでないだけで、常識で考えにくく、仮に変動金利が2%も上昇するならば物価上昇率は2%では済まないと考えられることから、金利が大きく上がることは考えにくいと言われています。

<フラット35ホームページ内のグラフを引用>

※ 主要都市銀行のHP等により集計した金利(中央値)を掲載。

なお、変動金利は1984年以降、固定金利期間選択型(3年)の金利は1995年以降、固定金利期間選択型(10年)の金利は1997年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。